阅读须知:本文内容所有信息和数据,均为作者查阅官方信息和网络已知数据整合解析,旨在让读者更清晰了解相应信息,如有数据错误或观点有误,请文明评论,作者积极改正!

(创作不易,一篇文章需要作者查阅多方资料,整合分析、总结,望大家理解)

AI的下半场,拼的可能不是谁家的模型参数更大,而是谁能把AI真正‘装进’物理世界。

港股两条主线同时在跑:一条讲云+模型,一条讲终端+汽车+机器人;可市场最纠结的反差是阿里估值像“老牌核心资产”,小米估值却像“新物种”。

为什么同样讲AI,一个更像在“保底”,一个更像在“加速冲线”?

阿里和小米,谁更有后劲,先别急着站队。它们一个靠现金流与平台生态,一个靠硬件规模与物理落地。问题在于AI把竞争从“流量”拉到了“执行”,谁更顺手?

小米这边故事讲得很直接,把AI塞进设备里,让设备去干活,小米近两年最密集的动作集中在三个节点。

其一是投入节奏,小米披露过2025年研发投入331亿元、五年累计投入1055亿元,并对外给出未来三年在AI等方向再砸600亿元的规划。这不是“做个AI助手试试”,而是把利润按下去换赛道门票。

其二是模型牌面,小米在2026年3月发布的自研大模型MiMo-V2-Pro,按公开介绍为总参数超过1万亿、激活参数420亿、支持100万token上下文,并在Artificial Analysis榜单中到过全球第八的位置;在OpenRouter平台的调用侧,出现过周token消耗量超3万亿的说法。

这里的关键不在“榜单第几”,而在一个信号:小米试图把模型定位成Agent模型,不止聊天,更强调“能调用、能执行”。

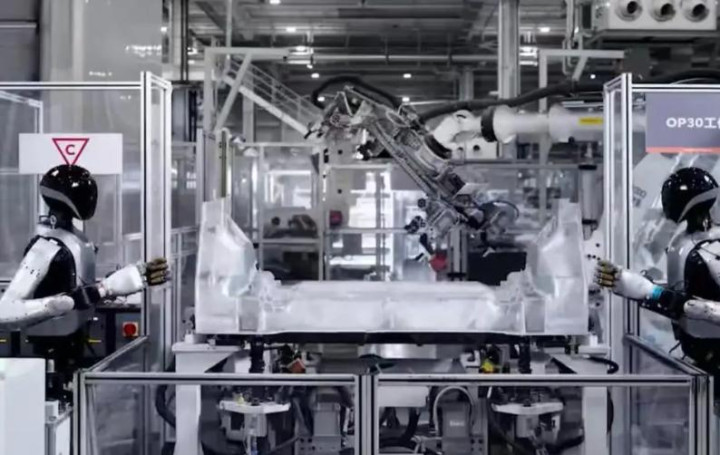

其三是物理落地的速度,小米在2026年3月披露具身机器人进入汽车工厂“实习”,在自攻螺母上件工站连续自主运行3小时、双侧同时安装成功率90.2%,还能对齐最快76秒产线节拍。

把机器人拉进产线,不是为了发个视频,而是为了把AI训练从“屏幕任务”推进到“手脚任务”。

把这三点连起来,小米的路径就清楚了:大模型做大脑,终端做感官,机器人/汽车/家电做手脚。

优势也很现实,小米手里有一张互联网公司最难补的牌:超大规模的设备入口。当AI从“你问我答”转向“你说我做”,能触达真实世界的传感器、执行器,就是护城河的材料。

但小米的难点也同样现实,它的“后劲”要靠持续砸钱换来,而市场会盯着利润表不放。

汽车业务全年虽有9亿元盈利的说法,但在扩产和研发面前,这点利润更像“证明能赚钱”,离“能贡献稳定现金流”还差一段路。

小米的强在“跑得快”,但跑得快要消耗氧气;资本市场最会问的就是:氧气够不够?

阿里这边逻辑反过来,先有现金流与商业场景,再把AI塞回去提升效率。

阿里真正的底盘是两块:一是电商和本地生活这些“交易机器”,二是云计算这种“算力与企业服务”。

AI在阿里体系里更像一根穿线:把搜索、推荐、广告、客服、办公、开发者工具串起来,最终回到一个指标,转化率和留存。

但阿里最近一段时间暴露的矛盾也很典型:AI既要“科研领先”,也要“产品增长”,还要“云上变现”。

外界讨论较多的是组织与人才波动,比如围绕Qwen(通义千问)方向,2026年3月前后出现了核心成员流动的公开信息与舆论发酵;同时也有关于阿里内部对“技术灵魂人物”定位的争议讨论。

这里不讨论谁对谁错,只看结果:当AI竞争进入密集交付期,组织稳定性会被放大成市场信心问题。

另一个被反复提起的背景,是互联网行业利润在过去一年受到“价格战/补贴战”拖累。

有行业复盘指出,外卖大战等竞争让部分大厂利润承压,阿里也在其中。资本市场不会因为“你在投入AI”就自动给高溢价,它更在乎你是不是被迫投入、是不是边打价格战边烧AI、是不是越忙越不赚钱。

也正因此,阿里的“后劲”在当下体现为两种可能性:一种是稳,电商与云的现金流让它不至于被短期波动拖垮,估值里通常有更厚的“安全垫”。

另一种是慢,当AI从“模型能力”走向“产品闭环”,阿里需要证明的不只是模型成绩,而是云+行业+应用能形成持续复购的收入曲线。

阿里强在数字世界的规则制定:流量、支付、商家、履约、云资源,这些都能被AI重写效率。

但问题也尖锐,当竞争对手把AI装进手机、汽车、家电甚至产线机器人时,阿里要怎么把“数字能力”伸到“物理执行”里?

靠合作伙伴可以做,但合作伙伴的入口不归你。

阿里和小米,谁更有后劲?

如果只用一个指标去压答案,最容易被带偏的就是市盈率(PE)。你看硬件公司常见的估值区间,和平台型公司的估值区间,本来就不是一个物种。

常见说法是苹果PE约33、一般硬件企业PE约18;而市场讨论里提到小米静态PE一度到过50—60区间。于是很多人下意识得出结论:小米贵,阿里便宜。

但PE高不等于“没后劲”,它反映的是市场在赌“利润会不会跃迁”。特斯拉当年PE上百倍时也有人说贵,后来赚到钱的人不是因为会算PE,而是赌对了它能把利润曲线从“车厂”改成“软件+服务+规模效应”。

小米今天讲的也是类似的跃迁,从“卖硬件”到“卖智能”,让终端成为长期服务入口。

反过来,PE低也不等于“有后劲”,它也可能是在说市场不相信你能把新故事兑现成新增量。

阿里要证明的就是AI能不能在云上形成更高ARPU、在电商里带来更高转化、在企业服务里形成更强粘性,而不是停留在“模型很强”。

所以真正的分水岭不是“谁更会做模型”,而是“谁更容易把模型变成现金流”。

小米靠设备规模把AI变成“每一次唤醒、每一次执行、每一次换机/换车/换家电”;阿里靠商业网络把AI变成“每一次搜索、每一次下单、每一次广告投放、每一次云调用”。

一个是把AI下沉到现实世界的动作链条:看得见摸得着,但烧钱更快;一个是把AI嵌入交易与算力的数字链条:变现路径更清晰,但创新速度要经受组织与竞争的双重检验。

所谓“后劲”,不是口号,也不是某一次榜单排名,而是两件事:能不能持续投入,以及投入能不能换来可复制的利润增长。

小米的韧性在于用设备做“手脚”,阿里的底气在于用生态做“水电煤”。强势方并不轻松,弱势方也并不必然被碾压,AI把旧秩序打散后,谁都得用结果说话。

你更看好哪一种:把AI装进物理世界,还是用AI重写数字商业?